Свердловчанам напоминают о возможности получения социального налогового вычета за оказанные физкультурно-оздоровительные услуги.

Налоговый вычет можно получить за физкультурно-оздоровительные услуги, оказанные налогоплательщику, его детям (в том числе усыновленным) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), подопечным в возрасте до 18 лет физкультурно-спортивными организациями, индивидуальными предпринимателями, осуществляющими деятельность в области физической культуры и спорта в качестве основного вида деятельности.

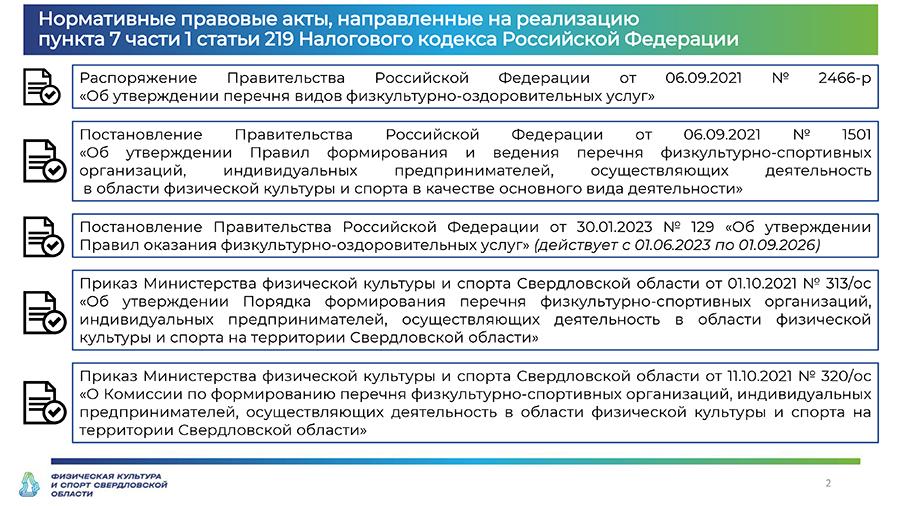

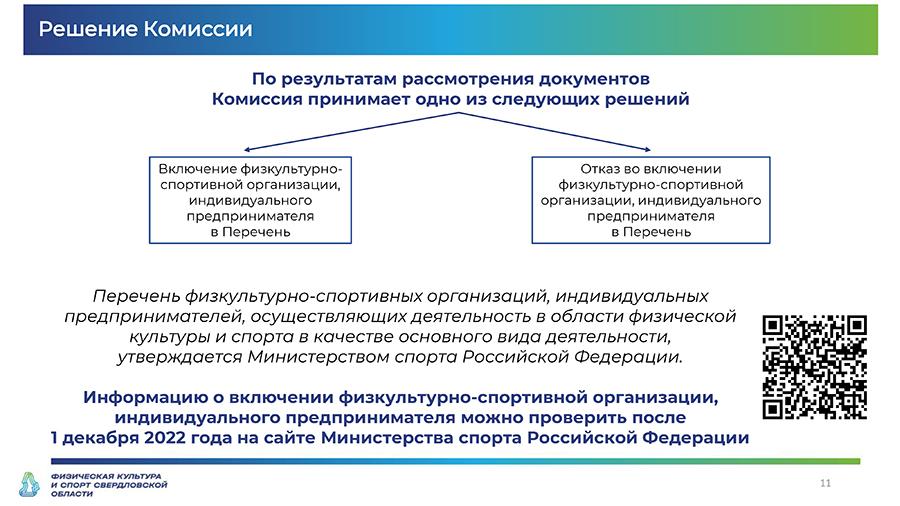

Одним из условий предоставления налогового вычета является включение физкультурно-спортивной организации, индивидуального предпринимателя в перечень физкультурно-спортивных организаций и индивидуальных предпринимателей, осуществляющих деятельность в области физической культуры и спорта в качестве основного вида деятельности, сформированный и утвержденный Министерством спорта Российской Федерации на соответствующий налоговый период.

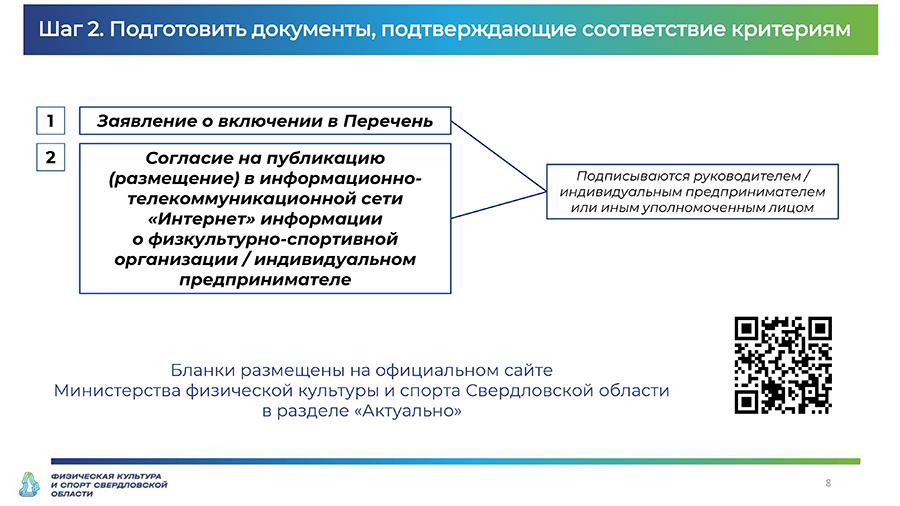

Физкультурно-спортивным организациям и индивидуальным предпринимателям в целях включения в Перечень необходимо в срок до 1 октября 2023 года представить в Министерство физической культуры и спорта Свердловской области (по адресу: 620004, г. Екатеринбург, ул. Малышева, д. 101, каб. 383) документы, подтверждающие следующие критерии:

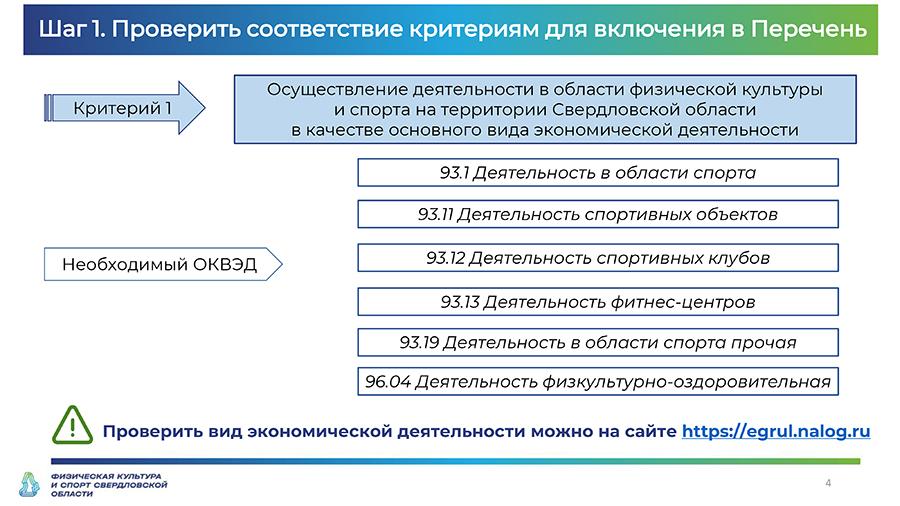

— осуществление физкультурно-спортивной организацией, индивидуальным предпринимателем деятельности в области физической культуры и спорта на территории Свердловской области в качестве основного вида экономической деятельности;

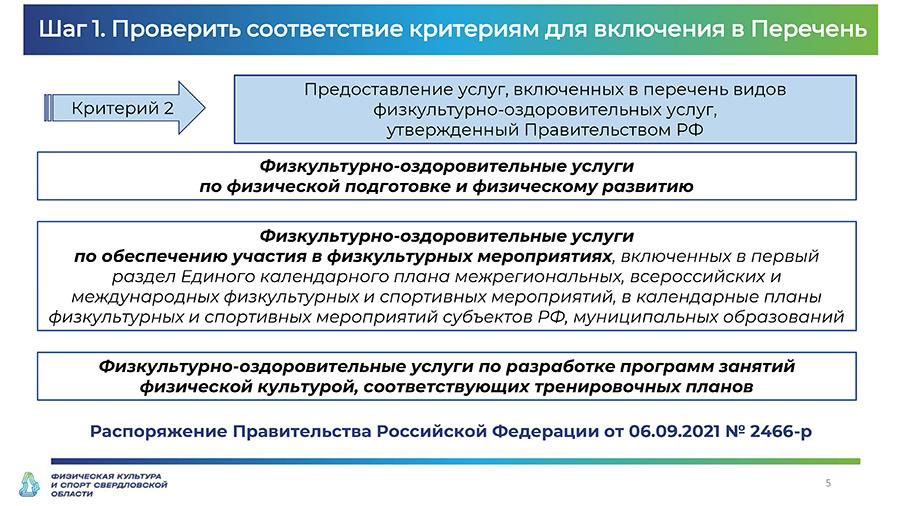

— предоставление услуг, включенных в перечень видов физкультурно-оздоровительных услуг, утверждаемый Правительством Российской Федерации;

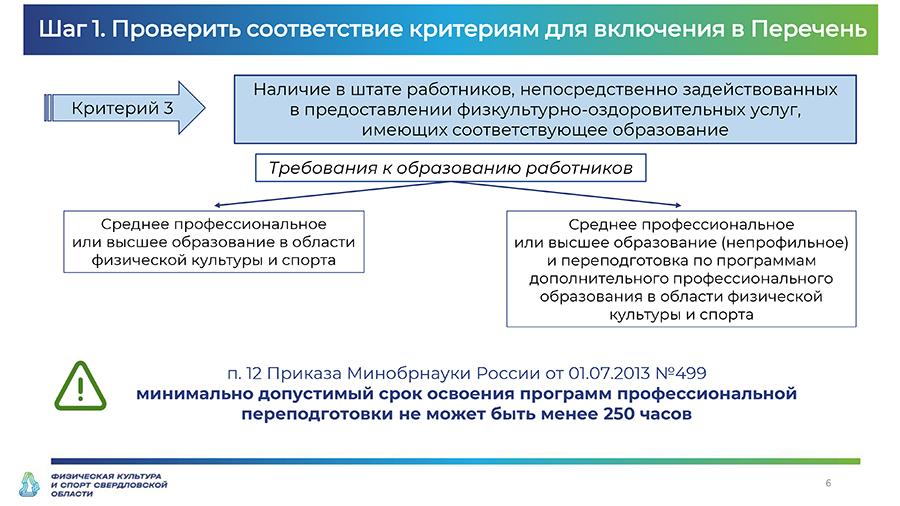

— наличие в штате физкультурно-спортивной организации, индивидуального предпринимателя работников, непосредственно задействованных в предоставлении физкультурно-оздоровительных услуг, имеющих образование не ниже среднего профессионального в области физической культуры и спорта или прошедших переподготовку по программам дополнительного профессионального в области физической культуры и спорта;

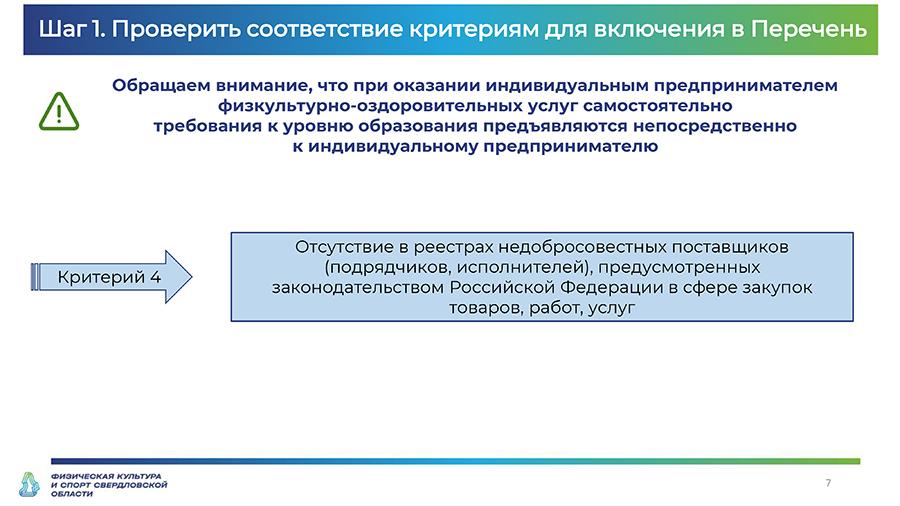

— при оказании индивидуальным предпринимателем физкультурно-оздоровительных услуг самостоятельно – наличие у него образования не ниже среднего профессионального в области физической культуры и спорта или прохождение им переподготовки по программам дополнительного профессионального образования в области физической культуры и спорта;

— отсутствие физкультурно-спортивной организации, индивидуального предпринимателя в реестрах недобросовестных поставщиков (подрядчиков, исполнителей), предусмотренных законодательством Российской Федерации в сфере закупок товаров, работ, услуг.

Дополнительная информация, а также нормативные правовые акты, регламентирующие порядок получения налогового вычета за оказанные физкультурно-оздоровительные услуги, размещены на официальном сайте Министерства в разделе «Актуально» по ссылке https://minsport.midural.ru/news/show/id/227.